Bonus casa 2020: guida alle agevolazioni fiscali

Data di pubblicazione: 18 Febbraio 2020

Bonus casa 2020: le agevolazioni fiscali rappresentano un’opportunità per chi vuole effettuare opere di ristrutturazione, adeguamento energetico o interventi antisismici destinati al miglioramento della propria abitazione. Ma quali sono e come funzionano i bonus casa 2020? Vediamoli nel dettaglio, anche in base alla manovra di bilancio (legge 160/2019) che ha prorogato di un anno i bonus casa previsti dalle leggi precedenti e ha ufficialmente introdotto la novità sulle facciate.

Bonus casa 2020: le conferme

Confermati sia il bonus verde che il bonus mobili ed elettrodomestici. Il primo prevede una detrazione Irpef del 36% delle spese sostenute per la sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, per impianti di irrigazione e per la realizzazione di pozzi oppure per la realizzazione di coperture a verde e di giardini pensili, fino all’importo complessivo massimo di 5.000 euro per ogni unità immobiliare ad uso abitativo e per parti comuni degli edifici condominiali. Il bonus mobili ed elettrodomestici prevede, invece, la detrazione Irpef del 50%, su una spesa massima di 10.000 euro comprensiva di trasporto e montaggio, per l’acquisto di mobili ed elettrodomestici di classe A+ (A per i forni) destinati ad arredare un immobile in fase di ristrutturazione.

Resta, anche perché già in vigore fino al 2021, il Sisma Bonus: riguarda tutti quegli interventi destinati alla messa in sicurezza degli edifici di tipo abitativo o destinati ad attività produttive siti nelle zone sismiche ad alto rischio (zona 1 e zona 2) e in quelle a minor rischio (zona 3). Spetta una detrazione del 70% per gli interventi mirati ad ottenere una riduzione di 1 classe di rischio, mentre la detrazione sale al 75% quando tramite gli interventi si ottiene una riduzione di rischio di 2 classi. Per le opere effettuate sui condomini vi è una detrazione del 75% se la riduzione di rischio è di 1 classe ed una detrazione dell’85% se la riduzione è di 2 classi.

Ristrutturazioni: le detrazioni del bonus casa 2020

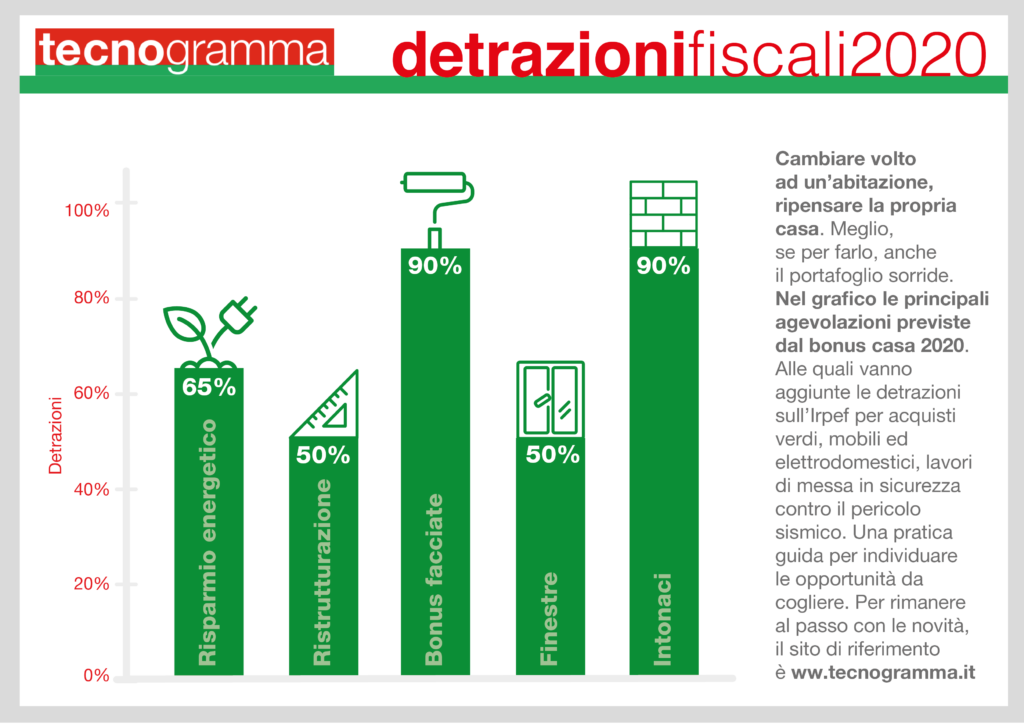

Vediamo ora le agevolazioni più importanti del bonus casa 2020, dal punto di vista finanziario, per tutti coloro interessati a ristrutturare un immobile.

• Ecobonus

Riguarda tutte quelle detrazioni fiscali per gli interventi dedicati al risparmio energetico. La detrazione del 65% da ripartire in dieci quote annuali di pari importo per una spesa di massimo 100.000 euro, è prevista per i seguenti interventi: installazione dei pannelli solari, interventi alle pompe di calore, sistemi di building automation, generatori ibridi, collettori solari per produzione di acqua calda e per la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione di efficienza pari alla classe A e dotate di sistemi di termoregolazione evoluti appartenenti alle classi V, VI o VII. La detrazione del 50% è prevista per gli interventi di sostituzione di finestre ed infissi, per l’acquisto di schermature solari, caldaie a condensazione o generatori di calore alimentati da biomasse combustibili.

• Bonus ristrutturazioni

Dedicato agli interventi di ristrutturazione e recupero del patrimonio edilizio, il bonus ristrutturazioni prevede una detrazione del 50% delle spese sostenute e documentate da suddividere in 10 rate annuali di pari importo e con un limite massimo di 96.000 euro per ogni unità immobiliare. L’agevolazione spetta non solo ai proprietari degli immobili, ma anche ai titolari di diritti reali/personali di godimento degli immobili in questione e che ne sostengono le relative spese. Il bonus riguarda anche gli interventi di restauro o recupero delle parti comuni degli edifici residenziali.

• Bonus Facciate

L’interessante novità prevista dalla Legge di Bilancio 2020 riguarda il bonus facciate che prevede la possibilità di detrarre il 90% delle spese sostenute relative agli interventi di pulitura o tinteggiatura esterna delle facciate condominiali, finalizzati al restauro della facciata esterna degli edifici siti in zona A (centro storico) o zona B (edificata in tutto o in parte) ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n. 1444. Quando l’intervento sugli intonaci supera il 10% della superficie è obbligatorio abbinare lavori di riqualificazione energetica.